Är Zero-Based Budgeting lösningen för din verksamhet?

Under ett antal år har rullande prognoser ersatt budgetprocessen hos ett stort antal företag. Förväntningarna på detta skifte har ofta varit stora men många har efter hand upplevt att den positiva effekten på förändringstakt och styrning har uteblivit.

Prognoserna har ofta, liksom tidigare budgetar, endast blivit en interpolering av tidigare resultat och inte bidragit till företagets fortsatta utveckling. Detta har fått många att vända sina blickar mot en nygammal budgetmetod som nu är på frammarsch: Zero-Based Budgeting (ZBB).

I en studie från 2017 fann Bain & Company att 38 % av 406 undersökta amerikanska företag tillämpade ZBB. Detta skall jämföras med endast 10 % 2014. Samma trend noterar Accenture i sin studie ”Beyond the ZBB Buzz” från 2018. Denna studie visar att antalet bolag som använder ZBB har vuxit med i snitt 57 % årligen mellan 2011-2017. Ökningen har skett i alla branscher och det finns många större koncerner som med framgång implementerat ZBB. Inte sällan nämns fusionen mellan Kraft Foods och Heinz 2015 som ett exempel på hur man med hjälp av ZBB snabbt realiserade synergieffekter och fick bruttomarginaler betydligt högre än konkurrenternas. Vad innebär Zero-Based Budgeting och vilka möjligheter och risker ser vi?

Zero-Based Budgeting (ZBB) slog igenom första gången på 70-talet då den skapades av Pete Pyhrr på Texas Instruments. Metoden blev mycket framgångsrik och många större amerikanska företag anammade den under ett antal år.

I korthet innebär Zero-Based Budgeting att alla omkostnader måste rättfärdigas i varje ny budget. Man börjar från NOLL eller ”Zero Base”. Varje funktion analyseras därefter utifrån framtida behov och kostnader. Budgeten byggs upp oberoende av om den blir högre eller lägre än tidigare för respektive funktion. Skillnaden mellan ZBB och traditionellt budgetarbete är att man i den traditionella budgetprocessen ofta tittar på utfall och tidigare budgetar och gör en procentuell justering. Endast nya satsningar blir då föremål för något som kan liknas vid ”Zero base” medan det gamla rullar på i gamla hjulspår.

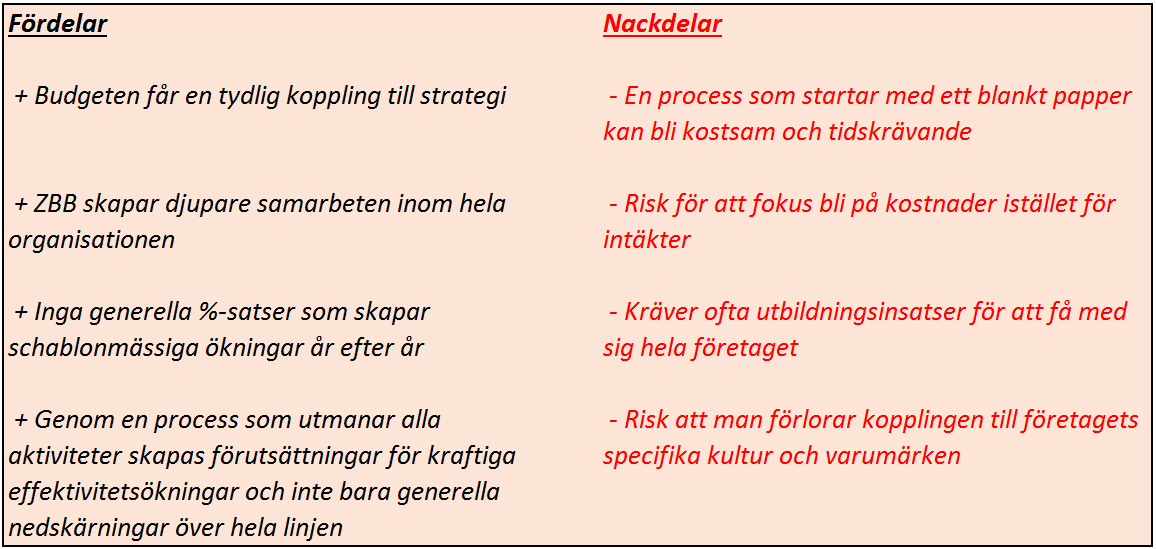

De positiva erfarenheter som företag med ZBB pekar på är:

- Fokus skiftar från att göra mer till samma kostnad, till att göra rätt

- Den fördjupade analysen kräver ett korsfunktionellt samarbete kring aktiviteter och processer och därmed möjliggörs en djupare strukturell förändring

- Prioriteringsbeslut lyfts fram

- Kopplingen mellan finansieringsbehov, strategi och respektive funktions uppdrag tydliggörs

ZBB innebär en möjlighet för organisationen att avsevärt minska kostnadsmassan och samtidigt långsiktigt arbeta med såväl kvantitativa som kvalitativa aspekter. Större företag som Kellogg’s, Mondelez, Ford och Baxter är exempel på företag som framgångsrikt arbetar med ZBB.

Innan man beslutar sig för att implementera ZBB måste man vara medveten om att det finns både för- och nackdelar med metoden.

Precis som i all verksamhetsutveckling gäller det att tänka på att hur effektiv metoden än är i teorin kommer den inte fungera utan en stark organisatorisk förankring. Det finns även exempel där ZBB inte har genererat de resultat man siktat på och i Accentures undersökning ”Beyond the ZBB Fuzz” (2018) har man frågat företagen om vilka de största hindren har varit vid implementeringen av ZBB.

67 % av de tillfrågade svara ”Culture/Buy-In”

41 % svarar ”Change Management”

33 % svarar ”Data/Visibility”

Detta sammanfaller med de erfarenheter vi på Nogap har från olika verksamhetsutvecklingsprojekt.

Fokus ligger allt för ofta på ett snabbt genomförande, men snabbheten får inte ske på bekostnad av förankring/kulturförändring i organisationen samt effektiv uppföljning av resultaten.

Förankring och uppföljning är något vi alltid säkerställer när vi leder verksamhetsutvecklingsprojekt.